日本発インド株式ファンドとその投資内容を解説

インドと日本は「特別戦略的・グローバル・パートナーシップ」を共有しており、この関係は外交を超えて、貿易、インフラ、製造業、金融、資本市場まで深く広がっています。過去20年以上にわたり、このパートナーシップは、日本からインドへの大規模で長期的かつ体系的な資本流入へとつながってきました。日本企業による直接投資はよく知られていますが、より静かでありながら同様に重要なチャネルとして、日本発のインド株式ファンドの着実な増加があります。

インドは、拡張可能な収益成長、流動性の高い資本市場、幅広い上場企業群を有しているため、日本の投資家にとって優先的な株式投資先となっています。強固なキャッシュフロー、改善する収益性指標、透明性の高い市場規制により、大規模な機関投資家が効率的かつ大規模に資本を配分することが可能です。

日本の低金利環境と対照的に、インド株式は、消費、インフラ、製造業の成長へのエクスポージャーを、規制された公開市場を通じて提供し、日本資本にとって商業的かつ長期的に魅力的な投資先となっています。

インドにおける日本の総投資:株式フローを支える経済規模

日本は、外国直接投資(FDI)の提供国として、インド経済を長期的に支援する主要投資国の一つです。2024年12月時点の最新統計によると、日本からインドへの累計FDIは約432.8億米ドルに達し、2000年4月以降のインドへの総FDIの約6.02%を占め、5位にランクされています。日本のFDIが他国と異なる点は、その規模だけでなく、世界的な景気減速期においても一貫性を維持してきた点です。

日本の対インドFDI推移

|

会計年度 |

日本からのFDI流入額(10億米ドル) |

主要分野 |

|

FY 2021–22 |

1.49 |

自動車、電気機器、機械 |

|

FY 2022–23 |

1.79 |

化学、医薬品、金融・保険 |

|

FY 2023–24 |

3.17 |

建設、運輸、卸売・小売 |

|

FY 2024–25 |

2.48 |

サービス、自動車、機械、金融サービス |

企業FDIに加え、日本のインドへのコミットメントは大規模な公的資金にも表れています。2014年の安倍政権下で、日本は5年間で350億米ドルを拠出することを表明し、目標は達成され、その後拡大されました。2022年および2023年の岸田首相の訪印時には、今後5年間で5兆円(約330~350億米ドル)の官民投資および資金供給を行うことが合意されました。2025年初頭時点で、そのうち約3.7兆円がすでに実行されています。

それに加え、日本は政府開発援助(ODA)に関してインド最大のパートナーでもあります。累計拠出額は6兆9,700億円を超え、これは約440万ルピーに相当します。これらの拠出は、地下鉄システムの整備、産業回廊の創設、新たな電力供給計画の構築、クリーンエネルギーの推進、そしてインド北東部諸州の開発などに関するものです。したがって、これらの実体経済への投資は、日本の投資家の信頼を大きく高める要因となっています。

なぜ日本のファンドはインド株式市場に注目するのか?

インドは、国内主導の成長、高まる国内需要、若年層の人口構成、中間層の所得増加、高い経済の公式化率といった要因に支えられた経済成長の成功事例です。もう一つ興味深い点は、日本の長期投資スタイルによく見られるような、以下のような要因が揃っていることにより、インド株式市場が成長、規模、多様性という稀有な組み合わせを実現していることです。

したがって、ポートフォリオの観点から見ると、インド株式は日本株式や国債といった他の資本資産と比較して相関性が低いと言えます。そのため、日本の年金基金や保険会社の投資において、日本ポートフォリオの株式ファンドを投資先として、分散投資を行う余地が明らかにあります。さらに、以前は規制の不備がインドの資本市場への参入を阻害していた可能性がありましたが、投資家透明性に関するインド証券取引委員会(SEBI)の規制強化、および外国人ポートフォリオ投資家(FPI)の登録に関する規制緩和が進められています。

同様に重要なのは、親近感です。約1,490社の日本企業が、製造工場、サービスセンター、金融機関、研究開発施設など4,900以上の事業拠点をインドで展開しています。日本企業が工場を拡大し、インドをグローバルサプライチェーンに組み込み、安定した利益を上げていることは、インドの上場企業が持続可能な株主価値を提供できるという確信を強めています。こうした現実世界での実績は、インド株式ファンドを通じたポートフォリオ投資を促進する上で強力な役割を果たしています。

日本発インド株式ファンドとその投資内容の解説

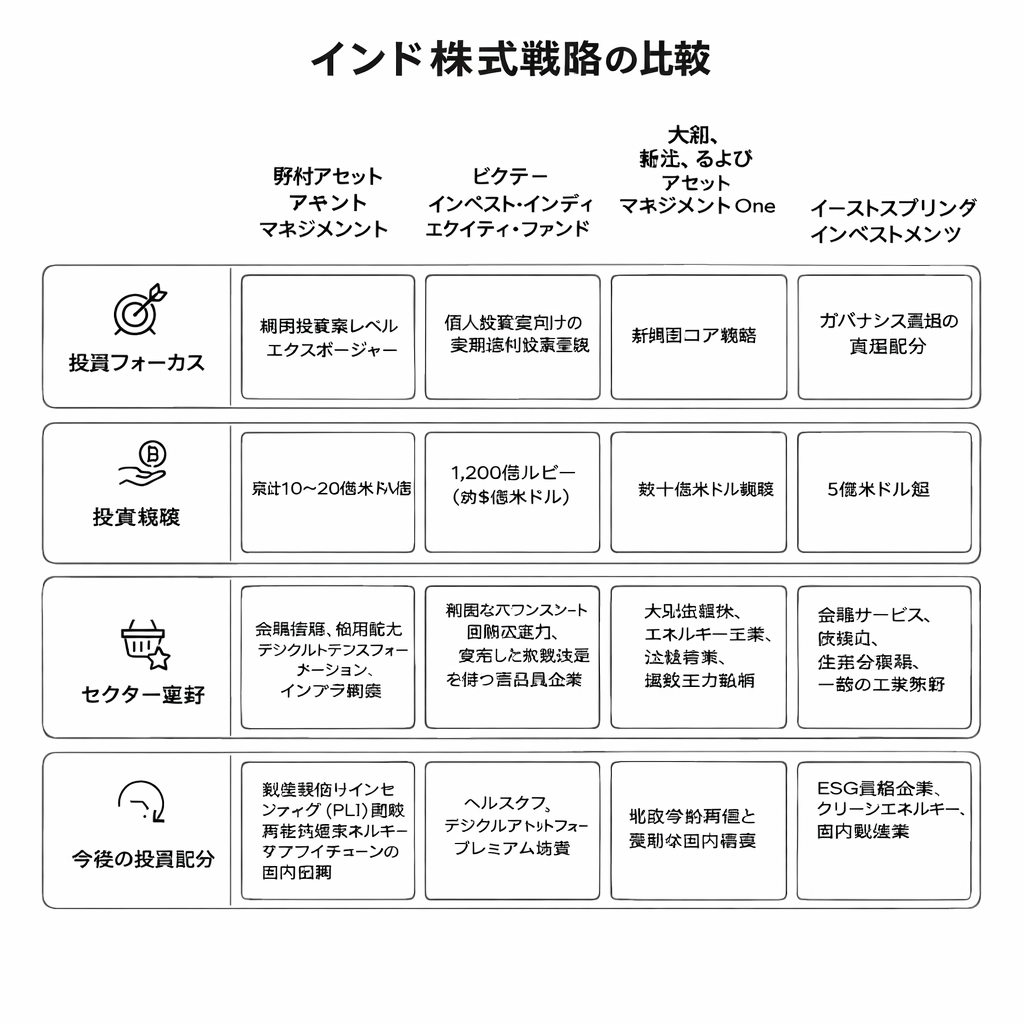

ノムラ・アセット・マネジメント:機関投資家向けインド投資エクスポージャー

ノムラ・アセット・マネジメントは、日本の機関投資家の中でも、いち早くインドに本格的な資本配分を行った企業の一つです。ノムラは比較的早い段階からインド市場に大規模投資を行った、日本発の先駆的なプレーヤーの一社でした。ノムラは2000年代初頭からインド株式市場への投資を開始し、さらにインドが主要な新興国投資テーマとして認識される以前の2008年初頭には、インド特化型ファンドを立ち上げました。

これまでの各期間を通じて、ノムラが運用する資産は、インド株式に対して累計で10億~20億米ドル超を投資してきました。2025年時点で、ノムラのインド株式戦略における運用資産残高は11億米ドル超に達しています。投資先は、民間銀行、ノンバンク系金融機関、ITサービス、一般消費財関連企業、産業・資本財企業などに及んでいます。

ノムラのセクター選好は、市場における構造的テーマに基づいており、**「金融包摂」「信用深化」「デジタル変革」「インフラ整備」がその中核となっています。今後に向けて、ノムラはインドを同社の中核となる「長期戦略市場」**と位置付けており、これに加えて、生産連動型奨励(PLI)制度の恩恵を受ける銘柄、再生可能エネルギー関連株、ならびにこれら分野への関心の高まりにも注力しています。

ピクテ – iTrust インド株式ファンド:個人投資家向け長期複利運用

ピクテの iTrust インド株式ファンドは、2015年以降、日本の個人投資家の間で最も認知度の高いインド関連商品となっています。長期的な資産形成を目的として設計されており、日本のNISA(少額投資非課税制度)フレームワークにも適合しています。

2026年初頭時点で、同ファンドの運用資産は約1,200億円(約9億米ドル)です。ピクテは、強固な財務基盤、価格決定力、予測可能な収益成長を有する高品質なインド企業に注力しています。主な投資対象セクターには、民間銀行、消費財ブランド、ヘルスケア企業、テクノロジー活用プラットフォームが含まれます。

ピクテの投資哲学は、積極的な成長よりも品質と持続可能性を優先します。今後の資産配分は、インドの所得水準の上昇に伴い、ヘルスケア、デジタルプラットフォーム、高級消費分野へますます傾斜する見込みです。

大和・新光・アセットマネジメントOne:新興市場の中核としてのインド

大和アセットマネジメント、および現在アセットマネジメントOneの一部となっている新光は、主にポートフォリオ投資を通じて、広範な新興市場(EM)やアジアに焦点を当てた投資でインドにエクスポージャーを持っています。インドの世界指数における比重が拡大するにつれ、2010年代初頭から体系的なエクスポージャーが増加しました。

機関投資家および年金運用の枠組みを通じて、これらの戦略におけるインド株式への投資額は数十億米ドルに達していますが、必ずしも独立したインドファンドとしてブランド化されているわけではありません。投資は大手金融株、エネルギー株、公益株、工業株、指数の主要銘柄に集中しています。

これは、日々強化される代替的なサプライチェーンソリューションとしてのインドを基盤とした配分です。アセットマネジメントOneは、「地政学的シフト」に伴い、強固な国内需要を維持しつつ、戦略的レベルでインド経済に潜在力があることを強調しています。

イーストスプリング・インベストメンツ:ガバナンス主導のインド投資

イーストスプリング・インベストメンツは、2010~2012年の間にインド株式戦略を拡大し、日本企業を含むアジアの機関投資家を対象としました。イーストスプリングのインド関連戦略下の資産は約5億米ドルと推定されます。

このファンドは、ガバナンスの質、キャッシュフローの安定性、下方リスクの保護を重視しています。セクター配分は通常、金融サービス、製薬、生活必需品、選定された工業株を含みます。今後の配分は、ESGに沿った事業、クリーンエネルギー、国内製造業への比重が高まる見込みです。

日本資本が実際にインド株式市場に参入する方法

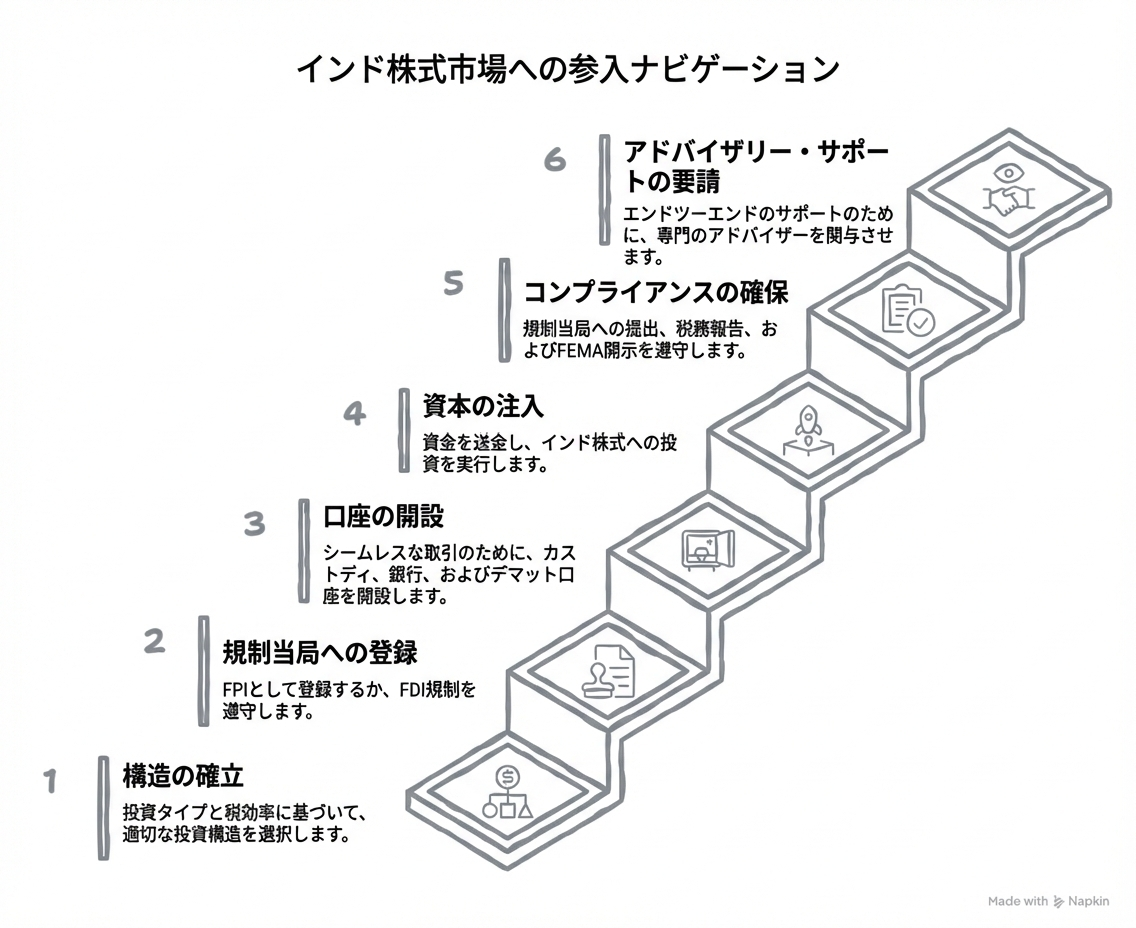

投資拠点やスキームの設立

日本の投資家は通常、適切な投資スキームを構築することから始めます。これは、日本国内の法人が海外に投資する形、インド現地子会社、または海外ファンドビークルを通じて行われます。スキームの選定は、投資の性質(ポートフォリオ投資か戦略的投資か)および税務効率に基づいて決定されます。

インド規制当局への登録(SEBI / RBI)

ポートフォリオ投資の場合、日本の機関投資家は、指定されたカストディアンを通じてSEBIに外国ポートフォリオ投資家(FPI)として登録する必要があります。戦略的投資または直接株式投資の場合は、FEMAに基づくRBIのFDI規制に従う必要があります。

カストディ、銀行口座、デマット口座の開設

登録が完了すると、投資家はインド国内でカストディ口座およびデマット口座を開設し、資金流入用の指定銀行口座も開設します。これらの口座により、株式取引の決済や配当・キャピタルゲインの受け取りが円滑に行えます。

資本注入と投資の実行

通常の資金フローを通じて支出は「インド株式への投資」という形で市場に投入されます。これらはSEBIの規定に従い、インドの証券取引所を通じて市場に反映されます。

継続的なコンプライアンス、報告、税務管理

投資家は、規制当局への定期報告、税務報告、およびFEMA報告の遵守が求められます。日印二重課税防止条約(DTAA)は、源泉税やキャピタルゲイン課税を管理し、国境を超えた税務上の不確実性を低減するのに役立ちます。

アドバイザリーおよび運用サポート

規制遵守やスキーム構築に伴う複雑性を考慮すると、投資家は多くの場合、法人設立から規制遵守、報告要件まで、全体のプロセスを支援するアドバイザーを利用します。SKMC Globalのようなエンティティは、日本の投資家がインドで法人を設立する際に、規制遵守を含めたエンドツーエンドのサポートを提供できます。

なぜ重要なのか

日本資本がインド株式市場に参入する方法は、援助ベースの関与から深い金融統合への大きな変化を反映しています。これらの株式フローは単なる資本だけでなく、長期的なコミットメント、ガバナンス基準、戦略的整合性ももたらし、インドを日本にとって優先的な投資先としての地位を強化します。

結論

インド/日本発インド株式ファンドは、機会主義的なFDIや貿易ではなく、堅牢で体系的、かつデータに基づく経済パートナーシップを表しています。インド経済に対して430億米ドル以上のFDIを提供し、5兆円以上の将来投資コミットメントを行い、東京でのETFやパッシブファンドの上場を拡大し、日本の年金・個人投資家のインド株式市場への参加を増加させた結果、日本は現在、インド資本市場の安定の基盤となっています。

結論として、日本のインドへの投資は短期的な機会ではなく、戦略的で長期的な協力関係です。ファンド設立や投資支援に関するあらゆるサポートについて、SKMC Globalは専門的なガイダンスと支援を提供する最適なパートナーです。

Our Videos